財務諸表をさっくり学べるゲーム作りの一環で、今回は三分法における決算仕訳について。

一から実装するにあたって、最初は一番簡単なケースから考えます。そのため、今回は単純に商品を仕入れて売って、そのまま期末を迎えた場合を想定します。販管費や税金などは今はゼロとして考えます。

https://freeway-keiri.com/blog/view/99

商品の繰越

仕入は、期末に繰越商品に仕訳するのでした。

例えば、100で3個仕入れた商品が200で1個売れた場合、決算では100が2個残ります。この2個の商品は期末に費用から資産に読み替え、次の期首に再び費用に読み替えます。

(期末)

(次の期首)

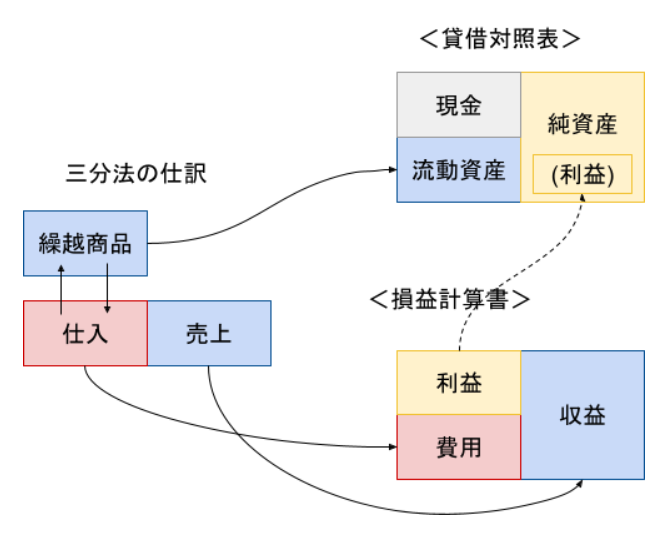

三分法での仕訳では、売上はすべて損益計算書に反映され、仕入は売れ残った分が貸借対照表の資産に仕訳されます。少し雑な図ですが、こんな感じです。

決算仕訳(イメージ)

決算仕訳(イメージ)分記法での商品売買益(粗利)に当たる金額は、三分法では当期中に売り上げた仕入と売上の差分(利益)になります。