今回は、決算で、仕入と売上がどのように財務諸表に反映されるかを整理します(自分がよく理解できてなかったので)。

知りたかったことは、仕入と売上がどのように決算資料に現れてくるのか、でした。

分かったことは、財務諸表は金額のアウトプットですが、その前に商品の個数と単価のアウトプットが必要で、それが棚卸だということでした。

原価計算と在庫の確認は、儲かったかどうかを確認する作業ではあるのですが、それは財務諸表上の来期の繰越商品量(来期はじめの売上見込み)を把握する作業でもあります。

要約

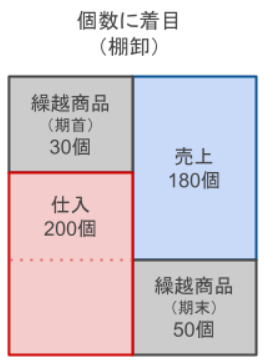

最初にまとめると、財務諸表の作成に先立って、まず棚卸をします。棚卸する目的は、販売個数と繰越個数を分けることと、商品原価を確定することです。

以下、一つの例で見ていきます。

前期からの繰越商品が30個あり、当期に3回に分け合計200個を仕入れました。実際の販売数は200個で、50個が来期への繰越商品になりました。

(ここでは単純にするため、棚卸減耗損、商品評価損は無いものとします。)

伝票から仕入個数を確定させ、商品原価を計算します。

(図は仕入を表します。期首に30個あり、当期に3回に分けて200個を仕入れました。図は総平均法で算出しています。)

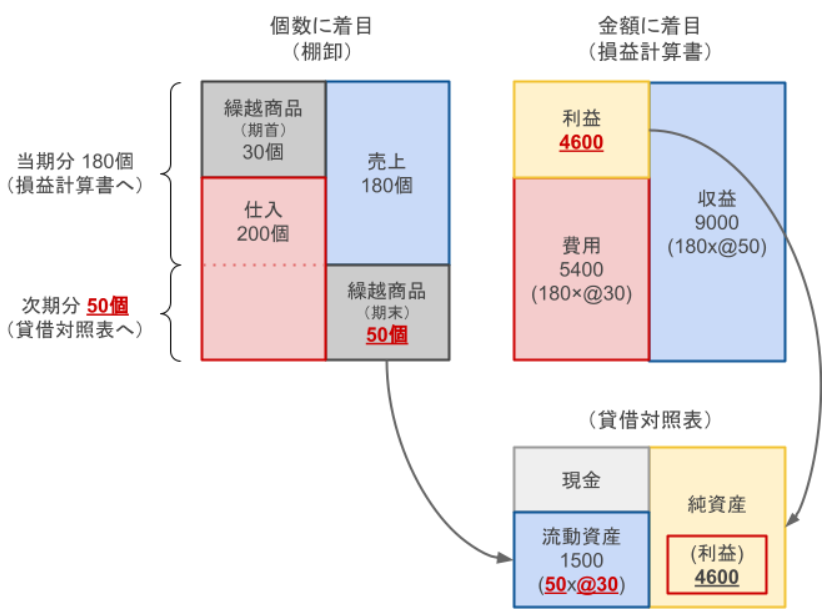

次に、個数と原価(単価)を元に、損益計算書を作成し、次に貸借対照表を作成します。損益計算書は売り上げた個数でまとめ、貸借対照表は繰越商品と損益計算書で計算された利益が記載されます。

以下に、計算フローを見ていきます。

計算フロー

計算フローは以下の通りです。

原価計算

原価計算の方法はいくつかありますが、ここでは総平均法で算出します。

今回であれば、期首に30個あり、当期に200個を仕入れたので、(そのうちの何個が来期に繰り越すかに関わらず)、仕入個数は230個です。仕入価格の総額は、900 + 2800 + 1800 + 1400 = 6900 です。そのため、総平均法での単価は、6900 ÷ 230 = @30 になります。

各原価法について:

tomo-mana.hatenablog.com

総平均法と移動平均法の計算方法:

keiriplus.jp

販売個数と繰越個数の確認(棚卸)

繰越商品数:繰越商品+仕入-売上

繰越商品は期首からの繰越、仕入は当期に発生した全ての仕入(売れ残ったものを含む)、売上は当期の売上です。

今回であれば、繰越商品30個、仕入200個、売上180個でしたので、繰越商品は ( 30 + 200 - 180 ) = 50 となります。

損益計算

費用:売上個数×@商品原価

収益:売上価格

利益(または損失):収益-費用

※プラスなら利益、マイナスなら損失

今回であれば、

費用:180個 x @30 = 5400

収益:180個 x @50 = 9000

利益:9000 - 5400 = 4600

思っていたより仕入(期末在庫)が多いのって損?

期首に売り物がない…というのはあまりないと思いますが、思っていたより仕入れが多い場合、思っていた通りの期末在庫だった時に比べて会計上はどんな影響があるのか、が気になりました。

結論から言うと、家計簿の感覚で見てしまうと、余分に仕入れた分は損(損失)をしたように感じるかもしれませんが、会計上は現金が繰越商品に変わっただけで、損失にはなりません。ただ、買うために「借金」をした場合は別で、その分は貸借対照表の負債側も増えます。また、手持ち現金が減るので、他の商品を仕入れたいと思っても、元手が足りない、なんてことになるかもしれません。

まず、損益計算書から見ていきます。結論から言うと、損益計算書は何も変わりません。費用は当期に売り上げた個数の分だけで計算されるからです。

※損益計算書は違いが出ません(厳密には原価が変わればその分の違いは出ます)。

最初は違和感を感じますが、売り上げてない個数は損益でなく資産に変わった、という考え方になります。

次に貸借対照表を見ていきます。

貸借対照表上に乗っかるのは、期末に残った現金と繰越商品だけです。買っていなかったら現金だったものが、買っていたら流動資産に変わります。

なお、キャッシュフローには影響が出ます(余分に仕入れたことで、期末の手持ち現金が減るので、営業活動の総額が減ります)

(以上)